「あれ?今年の医療費控除、思ったより少ない…?」

子育てと仕事に奮闘するワーママの皆さん、確定申告の時期、医療費控除の金額を見てそんな風に思ったことはありませんか?

私もその一人。

子供の急な発熱や自分の体調不良で、ドラッグストアで市販薬を買う機会は多いものの、病院に行く回数はそこまで多くないため、医療費控除の金額が毎年少し足りないと感じていました。

そんな時、私が試してみたのが「セルフメディケーション税制」です。

この記事では、セルフメディケーション税制の概要から、実際に試してみた感想、医療費控除との比較、適用者、そして計算方法について、ワーママの皆さんに役立つ情報をまとめました。

賢く節税して、家計の負担を少しでも減らしましょう!

セルフメディケーション税制って?

セルフメディケーション税制とは、特定の市販薬(OTC医薬品)の購入費用を所得控除できる制度です。

「最近よく聞くけど、詳しくは知らない」という方もいるかもしれません。

この制度は、日頃からセルフケアを頑張っている人が、確定申告を通じて税金の還付を受けられる可能性がある、というものです。

対象となる医薬品は、ドラッグストアなどで購入できる風邪薬や鎮痛剤、胃腸薬など多岐にわたります。

これらの医薬品の年間購入額が1万2千円を超える場合に、超えた金額が所得控除の対象となります。ただし、控除額の上限は8万8千円です。

医療費控除とセルフメディケーション税制、どっちがお得?

医療費控除とセルフメディケーション税制は、どちらか一方しか選択できません。

どちらがお得かは、年間の医療費や市販薬の購入額によって異なります。

| 項目 | 医療費控除 | セルフメディケーション税制 |

|---|---|---|

| 対象となる費用 | 病院での治療費、薬代など | 特定のOTC医薬品の購入費 |

| 年間購入額の条件 | 10万円超(所得金額が200万円未満の場合は所得金額の5%超) | 1万2千円超 |

| 控除額の上限 | 200万円 | 8万8千円 |

| メリット | 幅広い医療費が対象 | ドラッグストアで手軽に購入できる医薬品が対象 |

| デメリット | 年間購入額の条件が高い | 対象となる医薬品が限定されている |

例えば、年間医療費が10万円を超える場合は医療費控除、市販薬の購入が多い場合はセルフメディケーション税制がお得になる可能性があります。

ご自身の状況に合わせて、どちらの制度を利用するか検討しましょう。

セルフメディケーション税制の適用者

セルフメディケーション税制の適用を受けるためには、以下の条件を満たす必要があります。

- 所得税、住民税を納めていること

- その年に健康の保持増進及び疾病の予防への取り組みとして一定の取り組みを行っていること

- 例:特定健康診査、予防接種、定期健康診断など

つまり、日頃から健康に気を付けている人が対象となる制度です。

セルフメディケーション税制の計算方法

セルフメディケーション税制の控除額は、以下の計算式で求められます。

控除額 = (年間購入額 – 12,000円) ※上限88,000円

例えば、年間購入額が3万円の場合、控除額は(30,000円 – 12,000円) = 18,000円となります。

この控除額は、所得税の計算に使用され、税金が還付される金額に影響します。

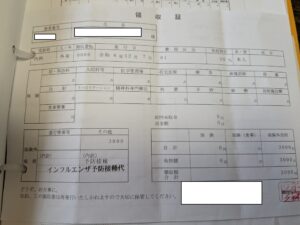

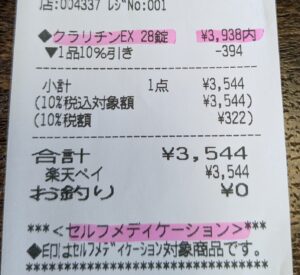

実際にセルフメディケーション税制を試してみた!

私も実際にセルフメディケーション税制を試してみました。

我が家では、子供の急な発熱や鼻水、私自身の頭痛やアレルギー症状などに備えて、常備薬をいくつか購入しています。

今回、これらの市販薬がセルフメディケーション税制の対象となることを知り、レシートを保管しておきました。

確定申告の際、レシートの合計金額を計算したところ、1万2千円を超えていたため、セルフメディケーション税制を利用することにしました。

確定申告はスマホで簡単にでき、還付金は1,100円と少なかったものの、それでも得した気分になりました。

セルフメディケーション税制の注意点

セルフメディケーション税制を利用するにあたって、いくつか注意点があります。

- 対象となる医薬品は、厚生労働省のウェブサイトで確認できます。

- 確定申告の際には、セルフメディケーション税制の明細書が必要です。

- 医療費控除とセルフメディケーション税制は併用できません。

まとめ

セルフメディケーション税制は、市販薬の購入が多いワーママにとって、賢く節税できる制度です。

確定申告の際には、ぜひセルフメディケーション税制も検討してみてください。

この記事が、ワーママの皆さんの節税対策に少しでもお役に立てれば幸いです。

参考情報

- 厚生労働省 セルフメディケーション税制(医療費控除の特例)について:

- https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000124853.html

- 国税庁 No.1131 セルフメディケーション税制と通常の医療費控除との選択適用:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1131.htm

免責事項

このブログの内容は、一般的な情報提供を目的としており、税務に関する専門家のアドバイスではありません。税務に関する具体的なご相談は、税務署や税理士にご相談ください。

コメント